Nhất tội nhì nợ – Tội trốn thuế theo Bộ Luật Hình sự – Tax evasion

Thời gian gần đây, việc tuyên truyền, phổ biến pháp luật ở Việt Nam được chú trọng hơn rất nhiều so với trước đây. Tuy nhiên, vẫn không ít chủ doanh nghiệp xem việc thực thi pháp luật chỉ là thứ yếu sau các lợi ích kinh tế và vi phạm vào tội trốn thuế. Thực tế thì khi nhắc đến thành ngữ trên trong kinh doanh “Nhất tội nhì nợ”, việc tuân thủ pháp luật về thuế là một minh chứng điển hình

Không tuân thủ thuế có thể dẫn tới tội hình sự

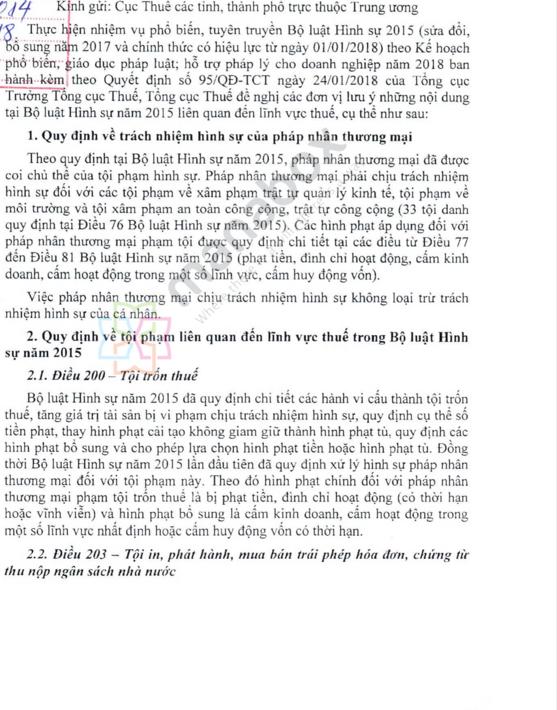

Trích công văn

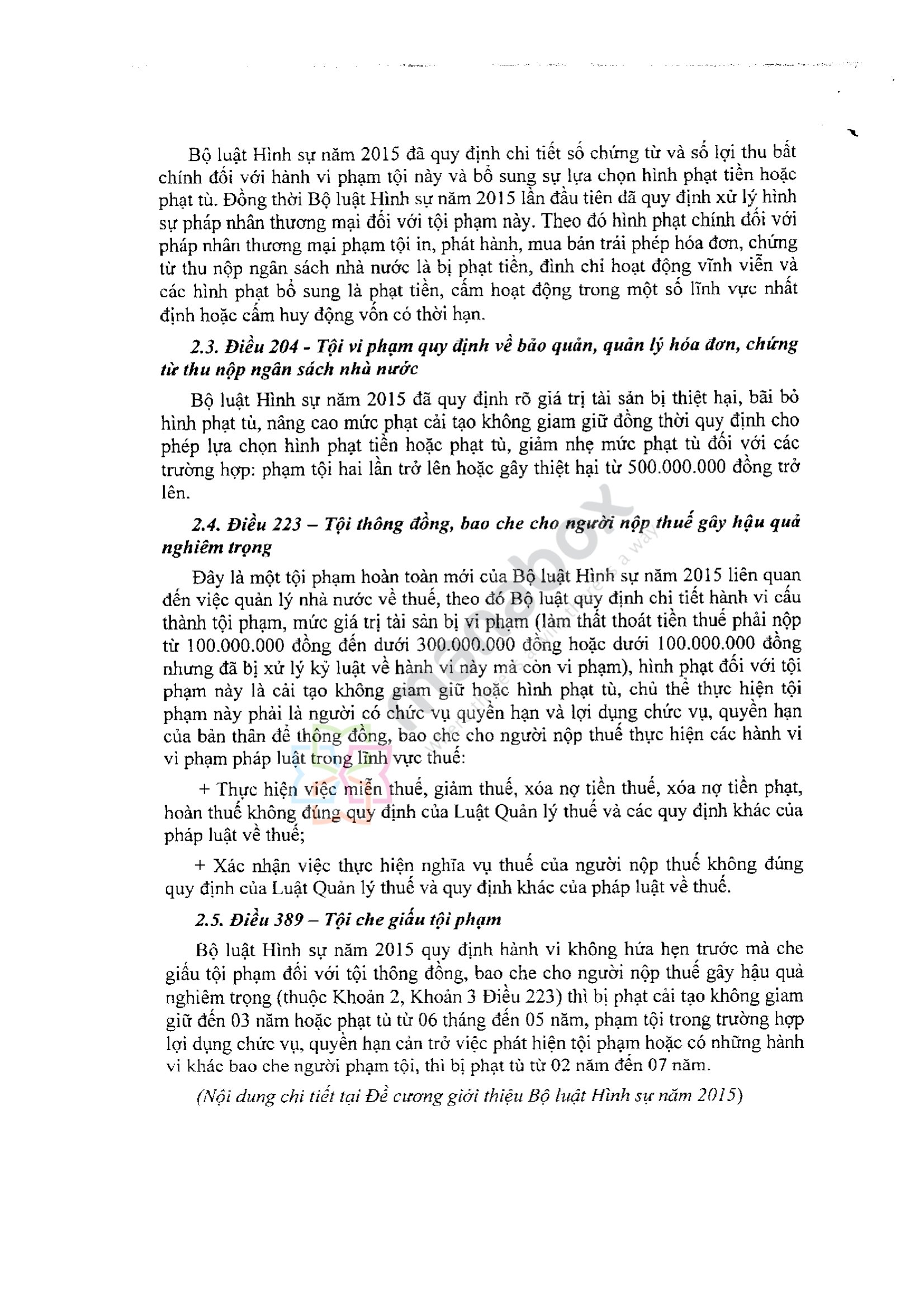

Tội trốn thuế được quy định tại Điều 200 Bộ Luật Hình sự như sau:

Với cá nhân

Khung Hành vi Tiền (Triệu đồng) Tù Phạt bổ sung Khung 1 1. Trốn thuế với số tiền từ 100.000.000 đồng đến dưới 300.000.000 đồng 2. Dưới 100.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này 3. Một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195, 196, 202, 250, 251, 253, 254, 304, 305, 306, 309 và 311, chưa được xóa án tích mà còn vi phạm Từ 100.000.000 đồng đến 500.000.000 đồng Từ 03 tháng đến 01 năm Khung 2 1. Có tổ chức 2. Số tiền trốn thuế từ 300.000.000 đồng đến dưới 1.000.000.000 đồng 3. Lợi dụng chức vụ, quyền hạn 4. Phạm tội 02 lần trở lên 5. Tái phạm nguy hiểm Từ 500.000.000 đồng đến 1.500.000.000 đồng Từ 01 năm đến 03 năm Khung 3 Trốn thuế với số tiền 1.000.000.000 đồng trở lên Từ 1.500.000.000 đồng đến 4.500.000.000 đồng Từ 02 năm đến 07 năm Còn có thể bị phạt tiền từ 20.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm hoặc tịch thu một phần hoặc toàn bộ tài sản.Với pháp nhân

Khung Hành vi Tiền (Triệu đồng) Đình chỉ hoạt động Khung 1 1. Trốn thuế với số tiền từ 200.000.000 đồng đến dưới 300.000.000 đồng 2. Từ 100.000.000 đồng đến dưới 200.000.000 đồng nhưng đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội này 3. Một trong các tội quy định tại các điều 188, 189, 190, 191, 192, 193, 194, 195 và 196 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017), chưa được xóa án tích mà còn vi phạm Từ 300.000.000 đồng đến 1.000.000.000 đồng Khung 2 Một trong các trường hợp quy định tại các điểm a, b, d và đ khoản 2 Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017) Từ 1.000.000.000 đồng đến 3.000.000.000 đồng Khung 3 Trường hợp quy định tại khoản 3 Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017) Từ 3.000.000.000 đồng đến 10.000.000.000 đồng Từ 06 tháng đến 03 năm Khung 4 Trường hợp quy định tại Điều 79 Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017) Vĩnh viễn

Cơ sở pháp lý

Về mức phạt hành chính hành vi trốn thuế

Xem bản tin sau về mức phạt tiền về hành vi trốn thuế

Tội trốn thuế bị phạt bao nhiêu tiền - Tax evasion fine

Nợ thuế kéo theo nhiều hậu quả nghiêm trọng

Tham khảo về cưỡng chế nợ

Cưỡng chế nợ thuế - Enforcement of tax debt

Cổ nhân ngàn đời đã đúc kết về sự khổ của mắc nợ nần. Chưa kể hiện nay, thường xuyên, cơ quan thuế gửi thông tin trên báo đài về đích danh tên, địa chỉ, số tiền nợ thuế của các doanh nghiệp và có thể làm ảnh hưởng nặng nề tới uy tín của doanh nghiệp đó. Chắc hẳn, chẳng một chủ doanh nghiệp nào muốn làm ăn với một công ty mà ngay cả nghĩa vụ Thuế với Nhà nước cũng không thực hiện đủ để bị nêu tên trước toàn thể xã hội như vậy!

Biên soạn: Nguyễn Việt Anh - Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Link nội dung: https://melodious.edu.vn/nhat-toi-nhi-no-a95385.html